Index

La Banca, en Contexto

Este informe alumbra definitivamente un problema, toda vez nos propone una ventana para salir de él. Ya no hay más bancos por movilizar, sólo es posible crecer en servicios y las tecnologías existentes son las que son, aun a pesar de sus más que dignos crecimientos en algunos casos, pero también esto presentará su lógico agotamiento.

Tenemos por lo tanto a todos los bancos haciendo -o potencialmente- haciendo lo mismo; mismas tecnologías, mismos servicios, mismos contenidos. Hacer más de lo mismo suele ser un camino que aventura innegables catástrofes, pues difumina el posicionamiento de una marca (entidades financieras en este caso) y nada impide al cliente saltar el vallado de la fidelidad para abrazarse a los cantos de sirena de cualquier otra propuesta.

Tenemos enfrente un escenario próximo a la saturación…pero con un reverso, también igual de obvio, que permitirá a las entidades que mejor lo aprovechen redefinir ciertas reglas del juego en relación a sus clientes…y a su competencia.

Este informe ha querido dedicar un capítulo especial a las redes sociales. Más allá de su innegable atractivo como contenido todo tiene una explicación. Facebook y Twitter son dos ejemplos perfectos de canal o canales emergentes, aunque en ambos las entidades financieras de momento han mostrado cierta precaución, cuando no recelo, en su manejo y aproximación.

Estos nuevos canales deben precisamente permitir ofrecer servicios más convenientes (piensen en términos de atención dedicada) y más personalizados. Justo lo que la banca necesita en estos momentos, nuevas plataformas donde refundar la relación que les une a sus clientes. A esos nuevos canales se le unen nuevos soportes (wearables, #wearbanking nos gusta llamarlo en @Latinia), nuevos dispositivos sobre los que hacer llegar esos contenidos… contenidos que debidamente contextualizados (espacio, tiempo, preferencias, histórico del cliente, …conveniencia al fin y al cabo) generarán las tan anheladas experiencias de servicio positivas.

Como siempre el estudio trata de preservar la muestra del año anterior por aquello de dar la mayor fehaciencia a cualquier comparación (y por extensión titular). Este año se han mantenido las mismas entidades que en 2014(1) y analizado las mismas tecnologías, proporcionando un perfecto matching entre ejercicios.

Banca Celular, ¿Cabe alguien más?

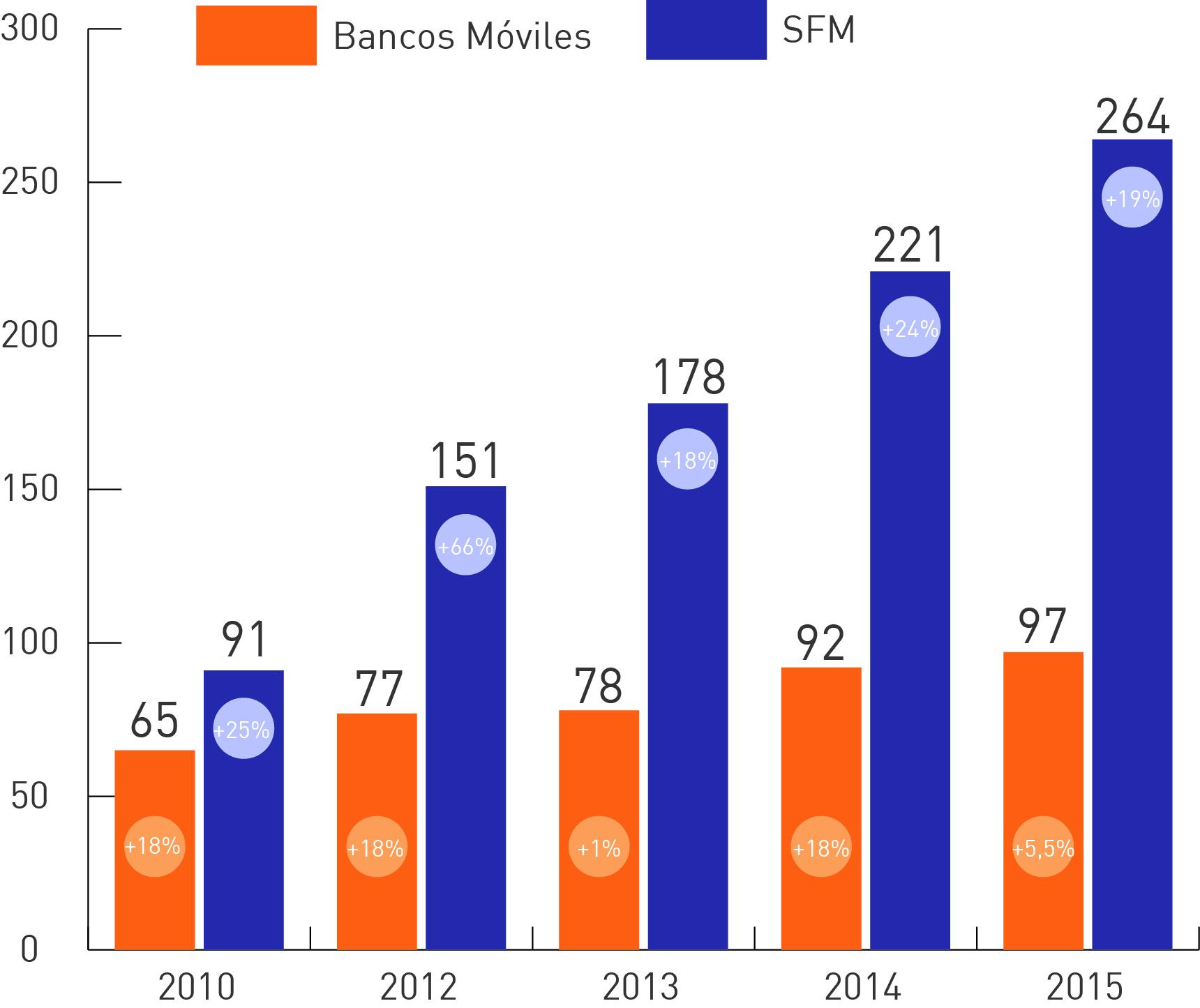

Hablábamos en la 6ª edición de un inesperado salto cuántico, pues no sólo había crecido el número de servicios por entidad (+24%), algo esperado, sino también el de entidades “movilizadas” (+18%), que ya en la edición de 2013 estimábamos muy cerca de su techo técnico (80%). Con un 92% en 2014 sólo podíamos esperar crecimientos marginales, pues apenas quedaban 8 entidades por “movilizar”, de ahí que el +5,5% de esta 7ª edición nos parezca relevante.

En 5 años las entidades financieras en Latinoamérica han duplicado su oferta de servicios financieros móviles (SFM), pasando de 1,4 servicios por entidad a 2,72 (ya con un 95% de entidades movilizadas, respecto el 65% de 2010). Esto significa ofertar casi 3 tecnologías por entidad. No ha habido un crecimiento extraordinario en cuanto a posibilidades tecnológicas (única aportación de las Apps) sino que las entidades han ocupado todo el espacio tecnológico posible.

En 5 años las entidades financieras en Latinoamérica han duplicado su oferta de servicios financieros móviles (SFM), pasando de 1,4 servicios por entidad a 2,72 (ya con un 95% de entidades movilizadas, respecto el 65% de 2010). Esto significa ofertar casi 3 tecnologías por entidad. No ha habido un crecimiento extraordinario en cuanto a posibilidades tecnológicas (única aportación de las Apps) sino que las entidades han ocupado todo el espacio tecnológico posible.

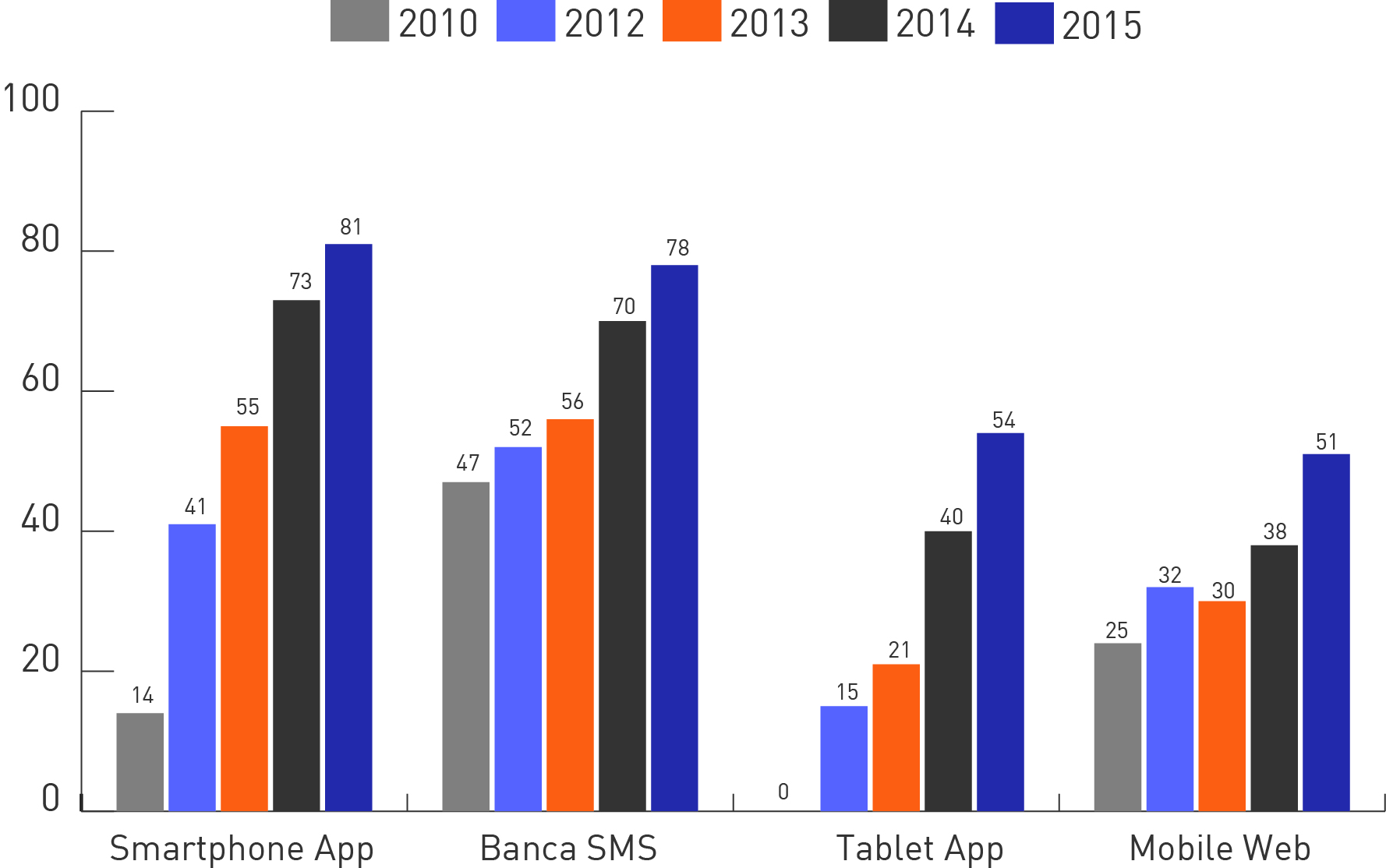

Curioso fenómeno si abordamos una visión más cualitativa de ese crecimiento. Podríamos hablar de dos categorías a ritmos de crecimiento distintos; por un lado las Apps sobre Smartphone y la Banca SMS (alertas o consultas), ambas con una presencia cercana al 75%, creciendo a un ritmo más pausado, pero creciendo sobre un 11% ambas. Por otro lado, las fast-growing, Apps sobre tabletas (nativas) y Web Móvil (adaptaciones responsive para navegación), que crecen un 35% anual.

Ambas categorías (4 tecnologías), hay que contextualizarlas debidamente. Dulce madurez para la Banca SMS, las Apps (sobre Smartphone), un Ferrari que veíamos por el retrovisor de la Banca SMS hasta que la ha sobrepasado, no sin presentar buena batalla la mensajería, que sigue creciendo; paulatina adaptación de los portales web al mundo responsive, y el vertiginoso –aun con un mercado más estrecho- desarrollo de las Apps sobre tabletas.

Otra curiosa perspectiva es el tiempo que las entidades han tardado en doblar su oferta; si la #BancaSMS ha tardado 6 años, mobile web lo ha hecho en 5, las Apps sobre smartphones en 3, y las Apps sobre tabletas en 2.

Otra curiosa perspectiva es el tiempo que las entidades han tardado en doblar su oferta; si la #BancaSMS ha tardado 6 años, mobile web lo ha hecho en 5, las Apps sobre smartphones en 3, y las Apps sobre tabletas en 2.

Otro movimiento que vemos muy significativo es la adopción de sistemas de notificaciones push por parte de las Apps. Si el año pasado estaban presentes en el 12,3% de las aplicaciones, este año han escalado hasta el 17,3% (con mayor base), presentándose como una de las balizas de la banca móvil del futuro, pues su papel en los dispositivos emergentes se intuye capital. Por ejemplo, la poca conveniencia en el logado de una App en un reloj inteligente hace que la capacidad de poder personalizar una comunicación (vía una notificación) resulte básica para la banca.

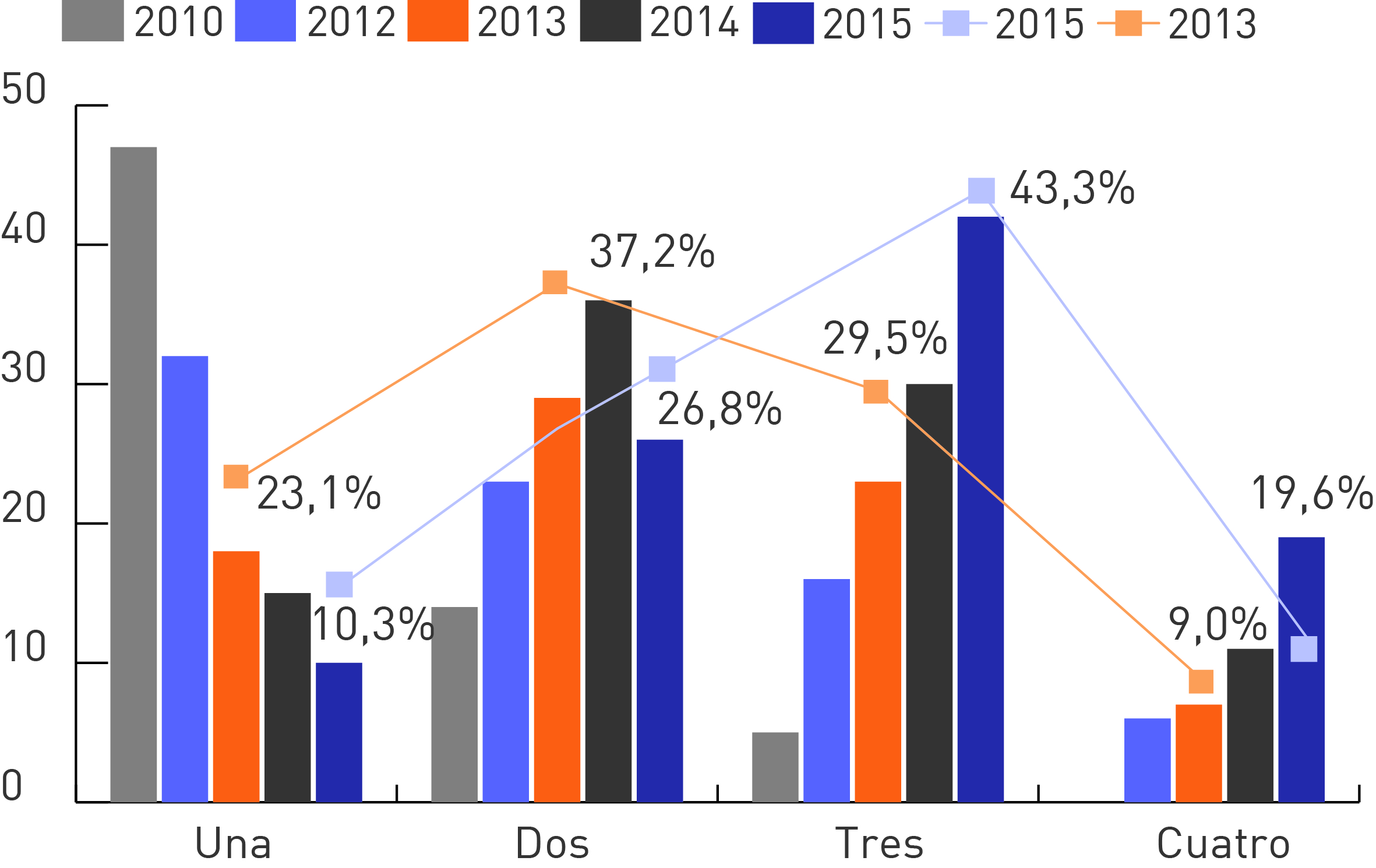

Un último dato, tecnologías por entidad. La imagen inferior es una buena muestra de cómo la banca móvil madura y evoluciona hacia la derecha del gráfico, donde aparece la mayor concentración de servicios; las líneas sobre las columnas nos marcan el % de entidades (y nos fijamos en el mayoritario) en disposición de número de tecnologías.

Si en 2013 (para no resultar muy ventajista tratamos de cerrar la comparativa a una ventana máxima de dos ejercicios) la mayoría de entidades tenían dos tecnologías en su oferta (37,2%) en 2015 son tres las tecnologías mayoritarias (43,3%). Si caemos en la tentación de ir hasta 2012 más veríamos la exponencialidad de ese comportamiento, pues por aquel entonces era la columna “una tecnología” quien cargaba con un dominante 41,6%.

Si en 2013 (para no resultar muy ventajista tratamos de cerrar la comparativa a una ventana máxima de dos ejercicios) la mayoría de entidades tenían dos tecnologías en su oferta (37,2%) en 2015 son tres las tecnologías mayoritarias (43,3%). Si caemos en la tentación de ir hasta 2012 más veríamos la exponencialidad de ese comportamiento, pues por aquel entonces era la columna “una tecnología” quien cargaba con un dominante 41,6%.

Con 58 bancos, Big 6 “carga” con el 64% de los SFM; challengers, con 39 entidades (movilizadas), asume el 36%

Entremos en esa apasionada competición nacional por ver qué países crecen y cómo lo hacen. Como siempre, separamos (aunque algún caso chirríe por ser muy bisagra) principales economías (Big 6) de challengers. Del 2,58 SFM de media del primer grupo en 2014 pasamos a un 2,85, algo más de un +10%, ensombrecido por el +16,6% de crecimiento del grupo challengers.

Lógico prever que el crecimiento en los próximos años provendrá de este último grupo, con estas tecnologías, todavía con (más) recorrido. Igualmente indiscutible pensar en que las nuevas irrupciones (Apps sobre relojes inteligentes, por ejemplo) encontrarán mejor caladero en el primer grupo (Big 6).

Lógico prever que el crecimiento en los próximos años provendrá de este último grupo, con estas tecnologías, todavía con (más) recorrido. Igualmente indiscutible pensar en que las nuevas irrupciones (Apps sobre relojes inteligentes, por ejemplo) encontrarán mejor caladero en el primer grupo (Big 6).

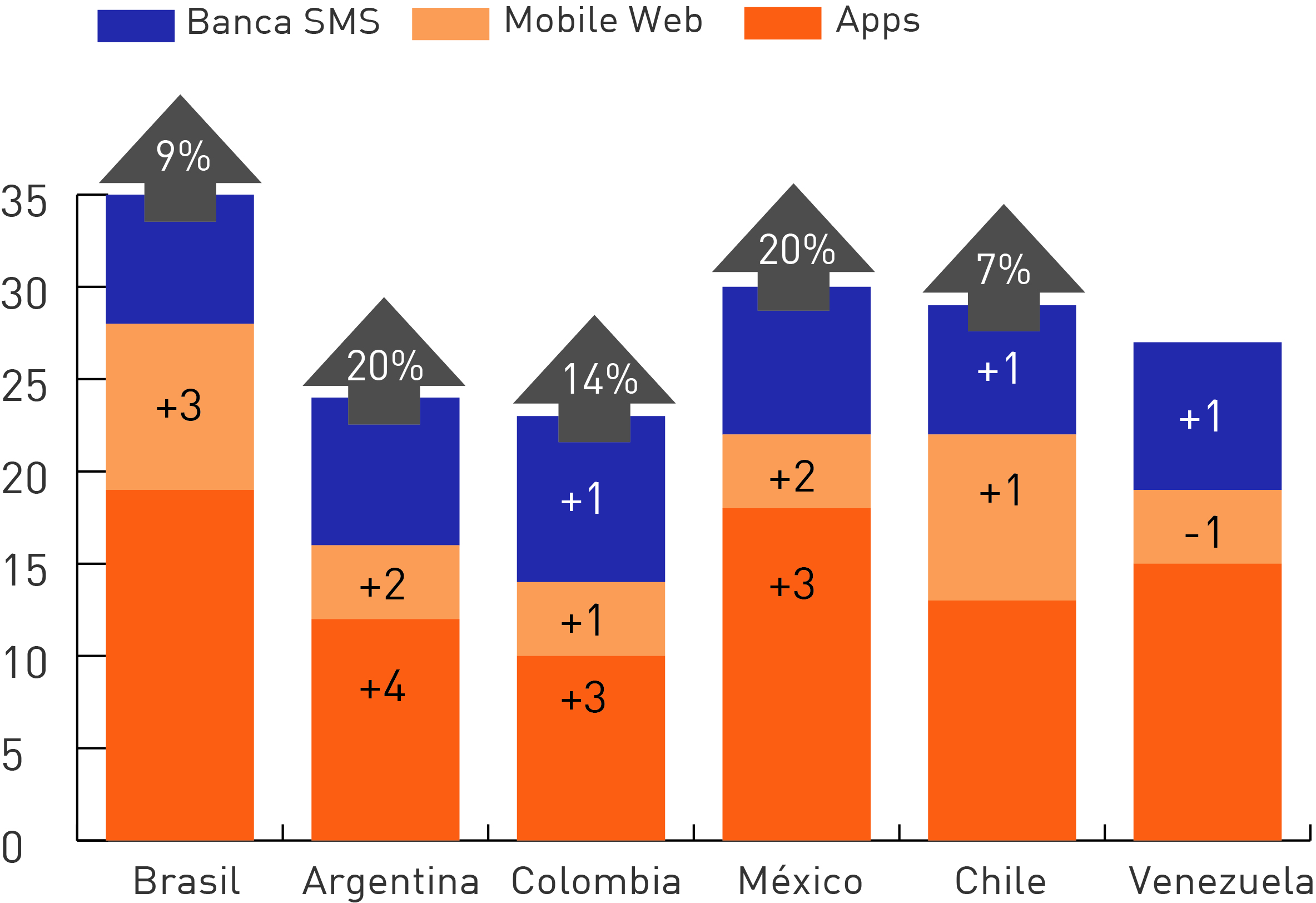

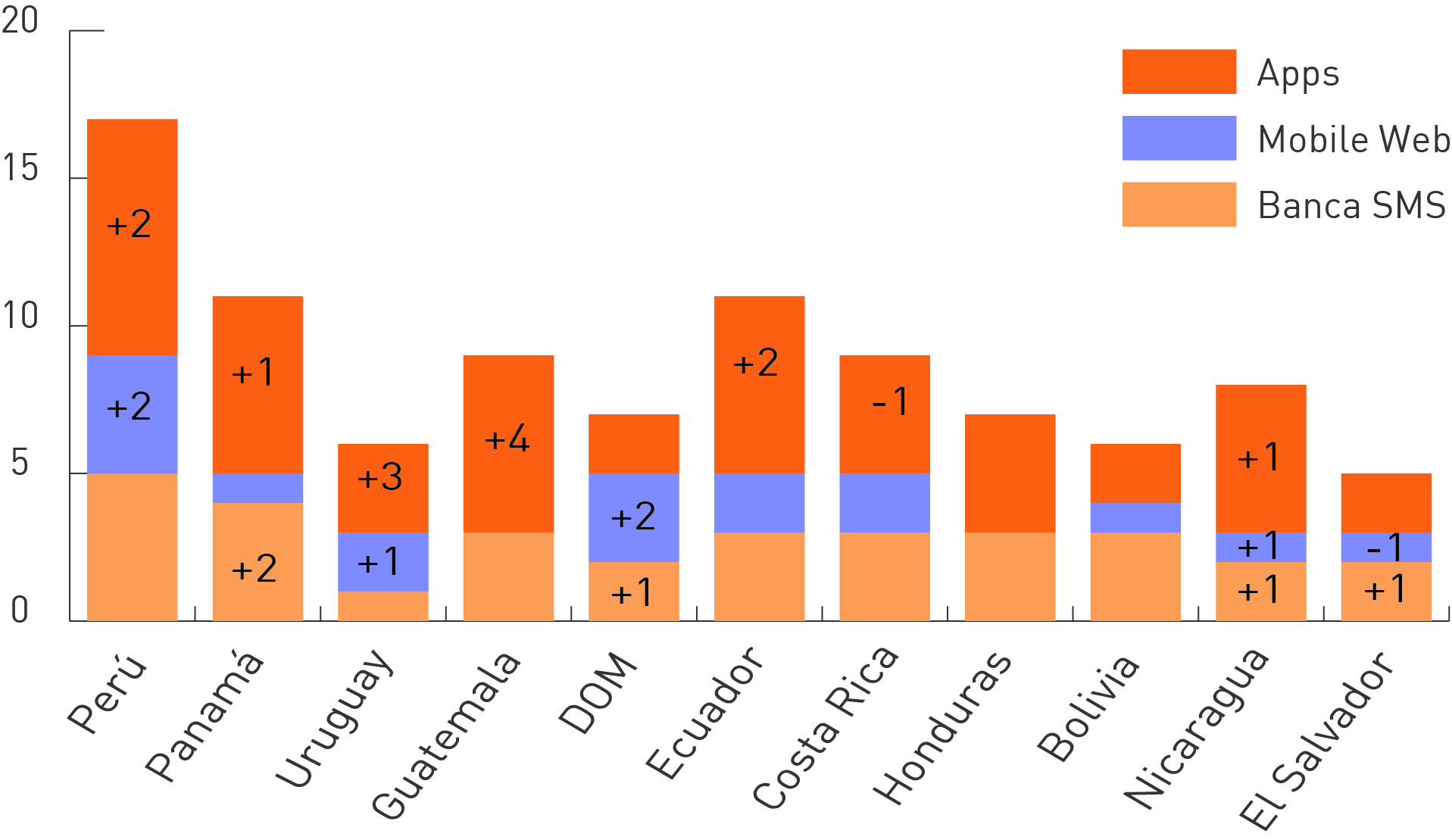

Las Apps monopolizan el tirón de los tres países que más crecen, México, Colombia y Argentina, secundadas por buenos números en Web Móvil. Sorprende que Venezuela haya tenido un crecimiento plano, ni tan siquiera acompañando las más modestas evoluciones de Brasil y Chile.

Si en 2014 nos sorprendieron muy gratamente Perú y Costa Rica, en éste Perú repite honores, y con 18 SFM agregados (+28,5%) llama claramente a las puertas del primer grupo, muestra de su incontestable apuesta por la banca móvil.

Si en 2014 nos sorprendieron muy gratamente Perú y Costa Rica, en éste Perú repite honores, y con 18 SFM agregados (+28,5%) llama claramente a las puertas del primer grupo, muestra de su incontestable apuesta por la banca móvil.

Excepto en casos muy particulares, sin apenas crecimiento, las noticias que provienen de Centroamérica son excelentes, conformando un bloque que crece sin pausa, posiblemente fruto de las facilidades para compartir regionalmente experiencias (y entidades en algunos casos).

Redes Sociales, donde reside la atención

Este Intelligentia aporta una notable novedad respecto anteriores informes; el análisis y comportamiento en redes sociales de las principales entidades financieras latinoamericanas(2). La razón hay que buscarla tanto en su irreversible presencia como canal de comunicación y relación con los clientes de un banco como en los nuevos formatos de notificaciones que asoman ya por el horizonte, a desplegar sobre estas mismas redes sociales (tanto Twitter, aun con algunas limitaciones, como Facebook, a través de su Businesses on Messenger, disponen de formatos de notificaciones en sus aplicaciones).

Asumida la atención diaria a estos canales por parte de los consumidores, las ventanas para el diálogo entre bancos y clientes parecen incuestionables

El estudio propone una perspectiva cliente-entidad (no al revés), es decir, no tanto actividad (contenidos) generados por el banco (fácil de cuantificar pero no representativo de la existencia de una demanda o un mercado), sino la interacción de los clientes con esos contenidos (“me gusta”, compartir, comentar, retuitear o mencionar lo publicado), muestra tanto de la calidad de la comunidad como de la implicación del consumidor o cliente con el canal que le propone el banco (engagement rate o ER).

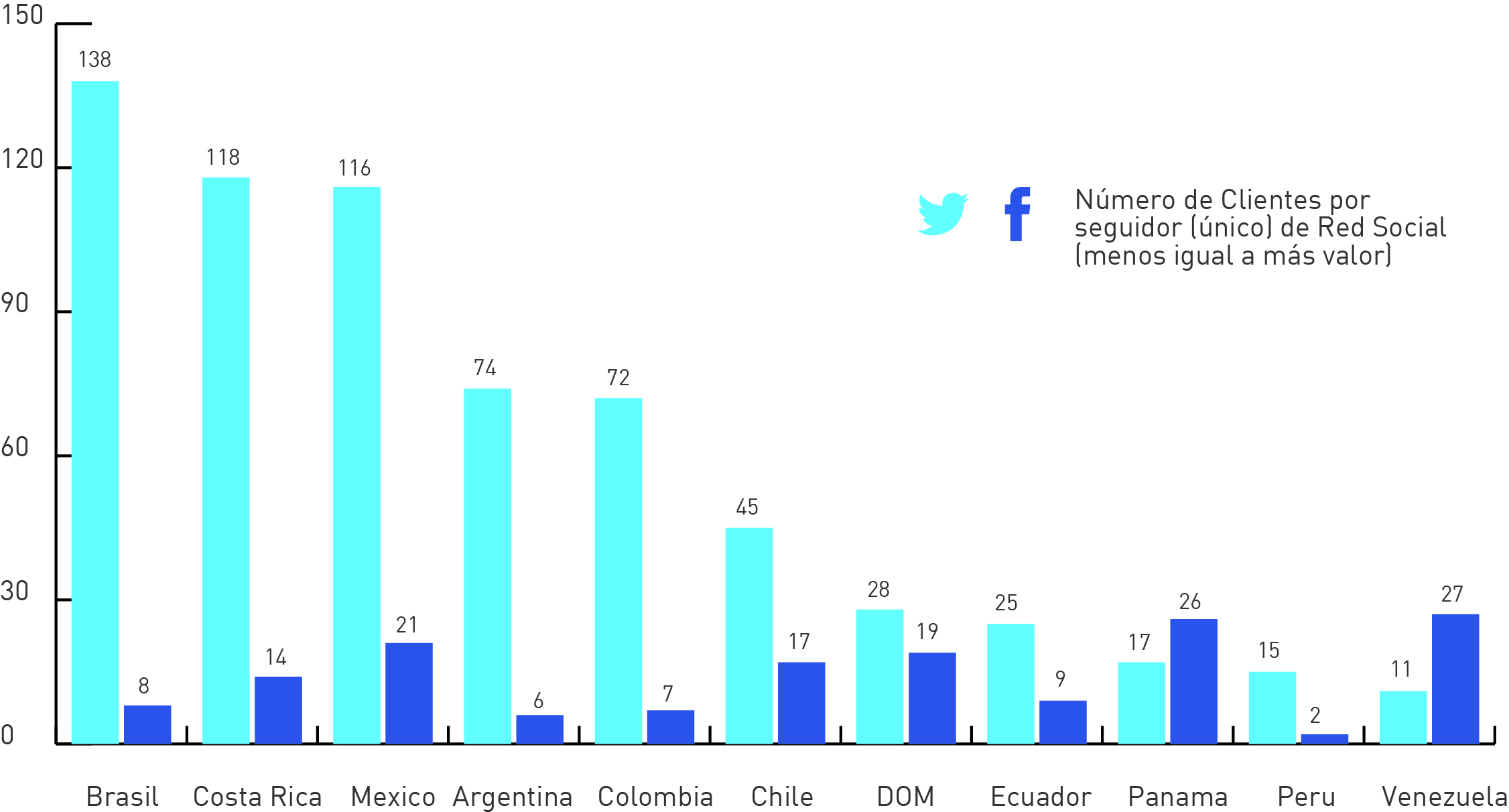

Antes de escrutar la métrica principal (nivel de implicación o ER), una aproximación relativa (no absoluta) al % de seguidores de redes sociales de las principales entidades financieras de cada país.

Relativa por entender que sería injusto comparar países según músculos poblacionales, por lo que lo hemos expresado porcentualmente, pero además pasado por el tamiz de la bancarización nacional(3). Seguidor de un banco no implica que esa persona esté bancarizada, pero por otro lado no deja de ser una oportunidad para su captación, ergo un mercado. Hemos primado la conductualidad.

La correlación entre población incluida financieramente y número de seguidores debe darnos un primer buen titular. En el caso de Twitter, el país con más clientes financieros no es el que más seguidores (de entidades financieras) tiene; relativizamos la medida y vemos que son Venezuela, Perú o Panamá los que presentan mejor ratio de seguidores por cliente, entorno a uno por cada 15, o Ecuador y República Dominicana, con un seguidor por cada 25 personas bancarizadas, a las antípodas de Brasil o México, donde apenas hya un seguidor de uno de los principales bancos por cada 100 personas en situación de inclusión financiera, bien es cierto son los países más afectados por el techo de representación del estudio (2). Flojos nos parecen igualmente los números de Colombia, con apenas un seguidor por cada 70 clientes, o incluso Chile, con uno por cada 45.

No pasa lo mismo si cambiamos de red. En el caso de Facebook (queda claro por los dígitos la distinta penetración entre una y otra red en la región), dejando de lado el espectacular caso de Perú, con un seguidor por cada dos personas bancarizadas, ya vemos cifras más razonables para Brasil (una por cada 8), Colombia (una por cada 7), o Argentina (una por cada 6). Extremo opuesto Venezuela o Panamá, que de excelentemente posicionadas en Twitter pasan a vagón de cola en Facebook (apenas una por cada 25 sigue a una entidad).

No pasa lo mismo si cambiamos de red. En el caso de Facebook (queda claro por los dígitos la distinta penetración entre una y otra red en la región), dejando de lado el espectacular caso de Perú, con un seguidor por cada dos personas bancarizadas, ya vemos cifras más razonables para Brasil (una por cada 8), Colombia (una por cada 7), o Argentina (una por cada 6). Extremo opuesto Venezuela o Panamá, que de excelentemente posicionadas en Twitter pasan a vagón de cola en Facebook (apenas una por cada 25 sigue a una entidad).

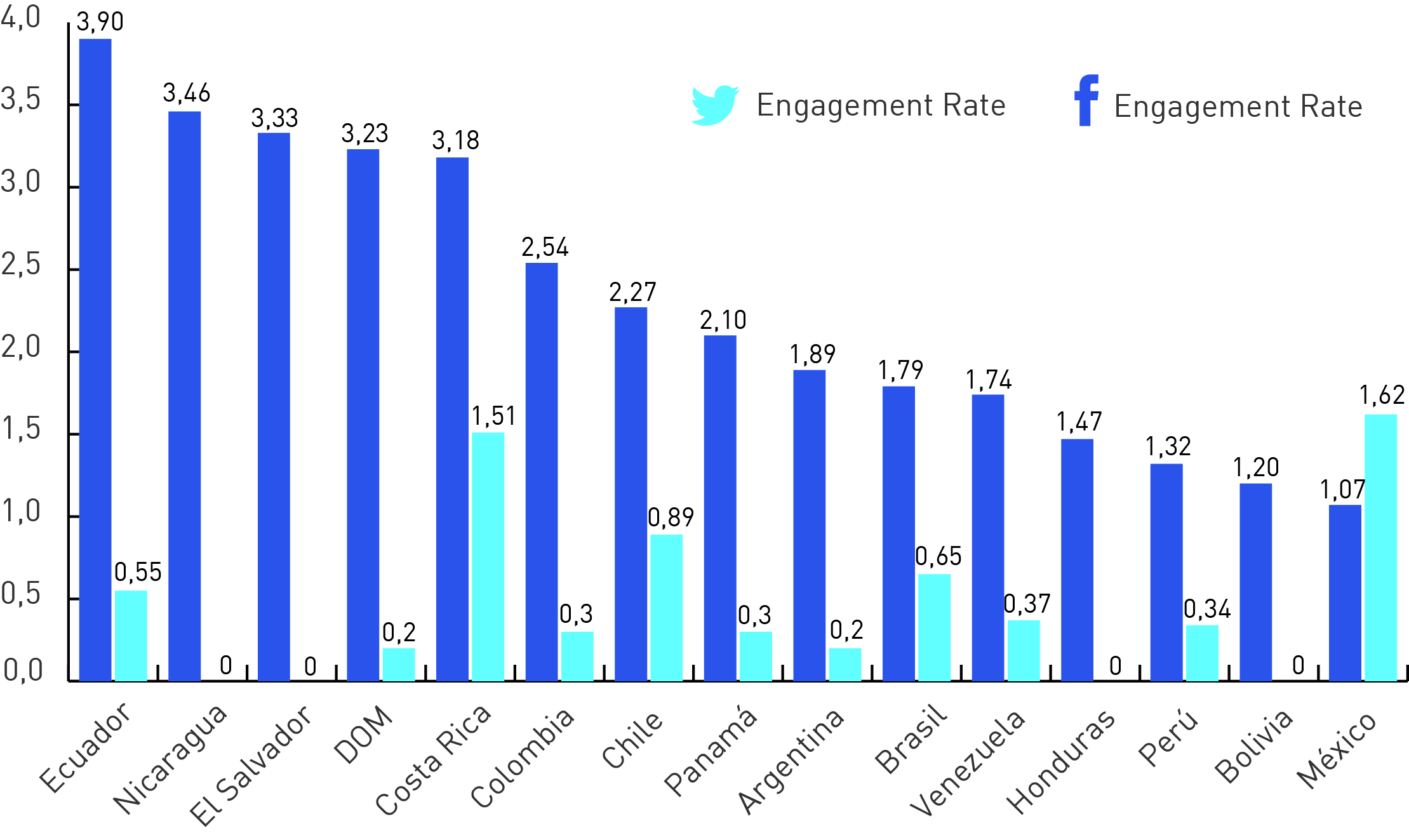

Vista la adopción del canal veamos el nivel de implicación de esos seguidores con los contenidos que publican los bancos de su país, el famoso engagement rate.

Vista la adopción del canal veamos el nivel de implicación de esos seguidores con los contenidos que publican los bancos de su país, el famoso engagement rate.

Podría parecer lógico esperar aquí mayor correlación entre la medida anterior (seguidor por “cliente”) e implicación de esos seguidores (con la entidad que sigas), pero vemos que esa correspondencia apenas aplica; los seguidores “más implicados” en Twitter están en países con algunos de los peores ratios anteriores, casos de Costa Rica, Chile, Brasil o México, donde sus usuarios muestran gran «engagement» con la entidad a la que siguen a pesar de la poca penetración de sus usuarios en el canal financiero. Son menos pero muy intensos.

Un ER cercano al 1% debe considerarse una medida muy correcta; sobrepasar el 1,5%, incluso flirtear con el 2%, señal que existe una clara oportunidad en el canal

Y respecto a Facebook, donde dejando de lado el espectacular nivel de implicación de la población financiera ecuatoriana con las páginas de sus bancos, llama también muy mucho la atención el bloque centroamericano, con Nicaragua, El Salvador, República Dominicana y Costa Rica enfiladas en los puestos de cabeza.

Tus seguidores, clientes o no (ergo potenciales), están atentos a lo que dices. Tienes su atención, moneda de curso legal en esta nueva economía

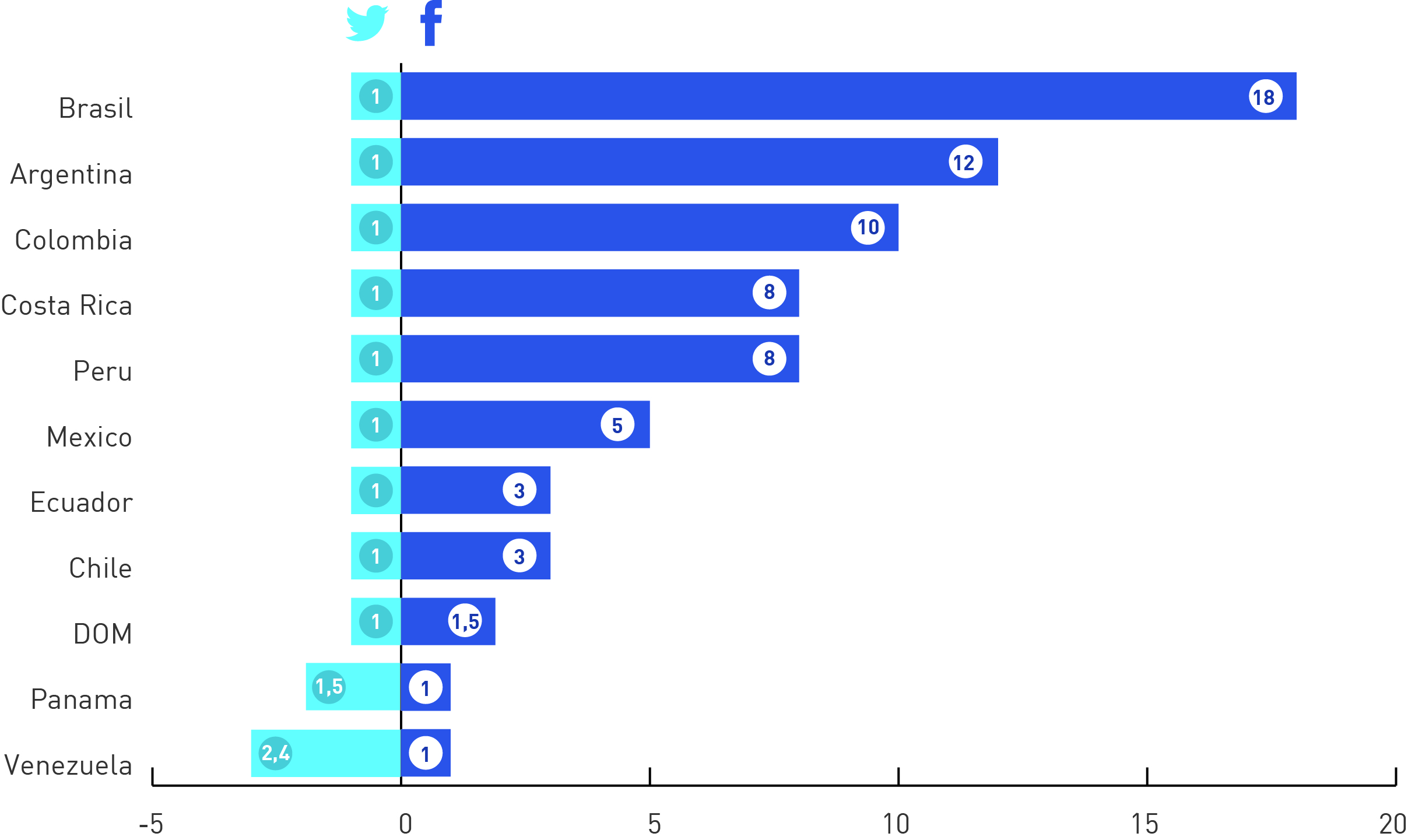

Y una última medida que nos parece resume perfectamente el estado del arte de seguidores de redes sociales de entidades financieras en la región. Por cada seguidor de Twitter, cuantos de Facebook hay, o al revés.

Bueno y muy visual ejercicio para comprobar la penetración de una y otra red en cada país; excepto en los casos de Panamá y Venezuela, donde (aunque muy a la par) hay algo más de Facebook que de Twitter, en el resto sí podemos decir que por cada usuario de Twitter de un banco en Latinoamérica, hay varios más de Facebook.

Bueno y muy visual ejercicio para comprobar la penetración de una y otra red en cada país; excepto en los casos de Panamá y Venezuela, donde (aunque muy a la par) hay algo más de Facebook que de Twitter, en el resto sí podemos decir que por cada usuario de Twitter de un banco en Latinoamérica, hay varios más de Facebook.

Vistas las cifras bien haría la banca latinoamericana –en general, y en algunos casos particulares de forma especialmente intensiva- en avanzar todo lo posible la maduración de los canales sociales en su estrategia multicanal.

Conclusiones

- La #bancamovil, tal cual la conocemos, exige la apertura de un nuevo capítulo; hoy la banca celular (sólo) crece por mimetismo

- …aunque nuevos formatos, sobre nuevos soportes, invitan a pensar en la presencia cercana de una nueva dimensión… con nuevas oportunidades

- Las redes sociales ofrecen una oportunidad no solo para una mayor implicación con sus actuales clientes, sino un nuevo caladero donde captar a los clientes del futuro (sus ventanas de atención no tienen parangón con lo que conocemos hoy)

- El contexto del usuario, clave en las estrategias de diferenciación entre entidades; convencer al cliente del valor de ciertos datos y del buen retorno que puede tener compartirlos con su entidad representa un salto cuántico en la calidad de su relación con el banco

- Emerge la fórmula Visibilidad/entrega de mi “Contexto” a cambio de “Beneficio relevante” para mis intereses = “Mi Atención”

- Dos categorías tecnológicas crecen a ritmos distintos; #BancaSMS y Apps lideran, pero crecen 1/3 comparados con Apps sobre tabletas y web móvil (tema de recorrido)

- Una importante reflexión que deberán hacerse las entidades financieras en breve es si las Apps, vista la multiplicación de sus posibilidades (servicios), deben seguir un modelo paraguas (una App multiplexada en N servicios) o dotar a cada servicio de su propia App, migrando a un modelo de App Store que las albergue

- Las notificaciones crecen, pero más que crecerán espoleadas por el liderazgo de las Apps, las Apps sobre nuevos soportes (relojes inteligentes principalmente), o movimientos de mercado (compatibilidad y estandarización)

- Sin implicación no hay relación, y sin relación no hay momentos para el diálogo. Las Redes Sociales ofrecen una oportunidad sin igual para las entidades financieras; la interacción lleva a la operativa (con sus clientes)

- El resultado de la fracción interacciones entre seguidores sobre lo que “dice el banco” es sin duda una medida de alto interés para cualificar el customer journey map del cliente

- Hay que dejar de hablar de Apple o Starbucks como competidores de la banca en experiencia de cliente; hoy los que acosan ese cetro son los Angry Birds o House of Cards (los que realmente “roban” la atención de sus clientes)

(1) “Los 250 Mayores Bancos de América Latina”, por América Economía Intelligence, clasificación que revisa los balances de los 250 mayores bancos de América Latina.

(2) 91% misma muestra que en el capítulo Banca Móvil; descartados valores muy extremos o atípicos; no menos de 3 entidades en el grupo challengers y el 75% de las 10 primeras en el grupo Big 6. El estudio se ha hecho sólo sobre las paginas/cuentas oficiales o verificadas.

(3) “The Global Findex Database: Measuring Financial Inclusion around the World.” Elaborado por el Banco Mundial (actualizado a Mayo de 2015), este informe es el instrumento más exhaustivo de medición del progreso en materia de inclusión financiera, medida como la titularidad de una cuenta que permite a los adultos almacenar dinero así como recibir y hacer pagos electrónicos.