Tras años de un cierto barbecho, donde hemos venido analizando los crecimientos, normalmente más marginales que exponenciales, de 4 tecnologías, todas ellas en estadios de early majority o late majority, arriban este año cambios significativos a este ya 10º informe(1), pues sumamos al estudio dos nuevas tecnologías que contribuyen a diversificar la oferta de servicios financieros móviles y a fijar nuevas cotas de crecimiento para los bancos de la región.

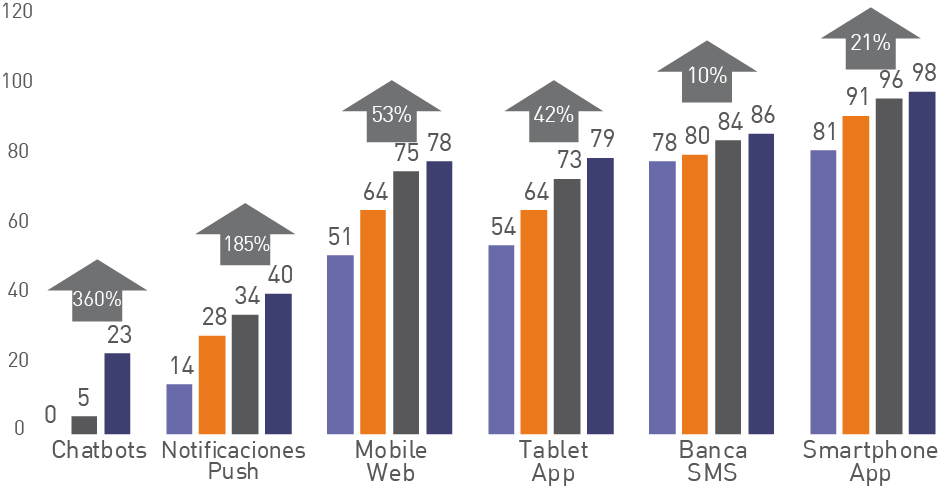

Hablamos por fin de innovación, una de perfil incremental, pues su aplicación todavía no es la del potencial que atesora, como son ciertos apuntes de biométrica, y otra sí ya más disruptiva, como es el arribo de la inteligencia artificial en forma de chatbots. Sólo una de las dos entendemos en todo caso que alcanza la masa crítica necesaria para incorporarla al estudio, los chatbots, presentes en un buen porcentaje ya de bancos, con un crecimiento espectacular en los últimos 12 meses, apoyados sin duda en las facilidades ofrecidas por las principales plataformas, por no decir Facebook Messenger, que concentra el mayor número de iniciativas.

Chatbots y Redes Sociales han seguido caminos opuestos para llegar a una misma meta; mientras las Redes son hijas de la demanda, con los chatbots la banca ha sido proactiva, pero en ambos casos ahora hay que decidir próximos pasos, y esto siempre es motivo de vértigo en una industria tan conservadora

Por otro lado, aunque ya presentes en el panorama tecnológico financiero desde hace al menos 3 años, y siguiendo la misma lógica de una presencia mínima para considerarla una tecnología desplegada, incorporamos al análisis las Notificaciones Push. Nacidas al albor de las Apps, finalmente han dejado atrás su bisoñez para convertirse en el formato con mayor recorrido dentro del mundo de las notificaciones, toda vez el SMS, que sigue creciendo, aunque sea más tímidamente, se encuentra disfrutando de una espléndida madurez complementándose con el formato Push.

Respecto a las Redes Sociales, las otras grandes protagonistas de este estudio, se han convertido ya, por motivos obvios, en un espacio que primero suscitó curiosidad y finalmente ha acabado siendo asumido por méritos propios como canal en la relación banco-cliente, pero que, aun a fecha de hoy, está por descubrirse cómo debe o puede ser explotado. El cliente, su cliente, ha dado muestras fehacientes ya de estar abonado a interactuar con marcas y empresas a través de Facebook o Twitter, pero, y los bancos, ¿tienen claro cómo hacerlo?

Se vienen la inteligencia y la biométrica

Techado durante muchos años a un máximo de 4 tecnologías, abrimos otro capítulo en esta ocasión para llegar hasta las 6. ¿Qué vemos aquí? Espacio y recorrido para volver a crecer, habiendo ampliado la base de la oferta. Si en el anterior informe (2017) las columnas de 3 y 4 tecnologías alcanzaban entre el 75 y el 90% de la oferta de todas las entidades (siendo 4 el máximo), la incorporación de chatbots y notificaciones push diluye esa densidad para ubicar la mayor concentración entre 4 y 5 en 2018. Existe pues un decantamiento a la derecha, espacio con mayor oferta de canales. Hoy ya hay más bancos con pleno total, eso es, 6 canales, que con una única tecnología. Eso se traduce, de media entre las 100 entidades, en 4 servicios ‘netos’ por banco, 3,7 en 2017, y 3,3 en 2015(2).

Las tecnologías más maduras, todas ya en estadios avanzados de penetración, son el canal perfecto donde aventurarse en mejoras incrementales, tal cual hacen las Apps con un porcentaje ya muy significativo (superior al 20%) de reconocimiento (más en descarga que como autenticación) por huella dactilar, aprovechando las mejoras introducidas por los fabricantes. Sorprende que la banca latinoamericana no se haya tomado más en serio la adaptación de sus portales Web a los dispositivos móviles, un higiénico en otros mercados, para apostar y asegurar su posición en el terreno de las Apps sobre Smartphones. ¡Es el cliente, no los canales!, reclamábamos en el anterior informe, siendo este un ejemplo inmejorable para reducir la fricción (y dar más facilidades) a la ‘visita’ del cliente.

Menos sorprendente es la presencia de las Notificaciones Push como canal con perfil propio(3), y que recuerda esos capítulos de crecimiento rampante pero controlado, a diferencia de los chatbots, todavía por centrarse y decidir su formato y explotación. Parafraseando el snowclone(4) ‘Orange is the new black’ podríamos caer en la tentación de pensar en las notificaciones Push como los nuevos SMS, pero nada más lejos por funcionalidad, características, y uso en los servicios financieros.

Respecto a los chatbots, varias son las opciones en cuanto a su puesta en marcha, desde contratarlo como servicio, con capacidad de cierto ajuste a las necesidades del banco, al desarrollo de una App stand-alone, a ‘subirse’ a las facilidades que ofrecen las principales plataformas (‘donde se encuentran los clientes’) y sacar tajada de la menor fricción que supone (eso sí, lo que se gana en alcance y agilidad, se pierde en control). Esta es en todo caso una guerra a la que le quedan muchas batallas por librar.

El ejército de API’s de Facebook ha arrasado en las primeros chatbots, y bien pocos se han atrevido a involucrar en su desarrollo a Watson (IBM), paladín de la inteligencia artificial

Respecto a su componente de ‘inteligencia’, hemos fijado el mínimo en apuestas híbridas robot-humano, eso es, si el diálogo con el chatbot resultaba infructuoso, que el canal pasase a una interacción humana, pero no hemos aceptado canales conversacionales o asistentes sólo humanos.

Más orientados a tareas que a conversaciones, basan hoy su operativa en menús predefinidos y respuestas automatizadas: son útiles como elementos de soporte y atención al cliente, pero están lejos de su potencial como asistentes virtuales capaces de entender y reconocer el contexto del cliente.

¿Qué nos cuentan las banderas? De nuevo, la perspectiva que nos confiere el tiempo, uno de los outputs más ricos en este tipo de informes. Tomamos datos de los últimos tres años (2018 a 2016, ambos incluidos) para ver cómo han evolucionado los servicios financieros móviles agregados por nación.

¿Qué nos cuentan las banderas? De nuevo, la perspectiva que nos confiere el tiempo, uno de los outputs más ricos en este tipo de informes. Tomamos datos de los últimos tres años (2018 a 2016, ambos incluidos) para ver cómo han evolucionado los servicios financieros móviles agregados por nación.

Si en 2017 (2015 a 2017) Brasil era el gran perdedor a favor de Colombia, que recogía el testigo de país con mejor crecimiento de la región en los tres últimos años, vemos en este que Argentina, que ocupaba la 2ª posición en 2017 (agregado) supera a Colombia, sin duda recogiendo los frutos del impulso de su banca en los últimos 24 meses. Presenta además un muy buen equilibrio de crecimiento por años y tecnologías, sin desajustes. Colombia mantiene el tirón gracias a los dos años anteriores (excelentes), con la ‘mancha’ de un tímido 5% este 2018. México, Chile y Brasil recuperan su tradicional peso, con crecimientos de dos dígitos, y de nuevo, por 2º año consecutivo, las malas noticias provienen de Venezuela, con otro ejercicio para olvidar.

La innovación no es algo que pueda dejarse de lado, y el riesgo de quedarse definitivamente descolgado es real. El crecimiento de este grupo de economías TOP desde 2016 es del 39% (11% en 2018), y 4,2 servicios (por banco) de media.

Si vamos a los países challengers, con una muestra de bancos por país siempre menor, por un tema de ensidad bancaria y poblacional, tomados los crecimientos de los últimos ejercicios, vemos una cierta homogeneización en el crecimiento de todos ellos, dejando de lado Guatemala y Costa Rica. La lectura es de madurez, al mantenerse todos en una horquilla sin valores extremos, factor no fácil habida cuenta de la menor oferta agregada (al ser menos bancos) y de la potencial volatilidad de sus cifras (pasar simplemente de 2 a 3 canales es ya un 50%…).

Si vamos a los países challengers, con una muestra de bancos por país siempre menor, por un tema de ensidad bancaria y poblacional, tomados los crecimientos de los últimos ejercicios, vemos una cierta homogeneización en el crecimiento de todos ellos, dejando de lado Guatemala y Costa Rica. La lectura es de madurez, al mantenerse todos en una horquilla sin valores extremos, factor no fácil habida cuenta de la menor oferta agregada (al ser menos bancos) y de la potencial volatilidad de sus cifras (pasar simplemente de 2 a 3 canales es ya un 50%…).

Su crecimiento interanual es de un 9,5%, muy parejo por lo tanto a las principales economías, cifra que desmentiría el mito de que la innovación es asunto sólo de los bancos de las economías TOP. Ecuador recupera el tono tras un mal interanual 2016-2107, pierden fuelle Panamá y Uruguay (a quienes se les dio mejor el bienio 2015-2017 del anterior informe, que este 2016-2018) y mantienen las mismas cifras de crecimiento El Salvador, Perú, y Rep. Dominicana, lo cual traducimos en un buen síntoma de desarrollo tecnológico. La media de servicios agregada del grupo es de 3,9 por banco.

Banca, ¿enREDada o SOCIALizada?

En este nuestro tercer capítulo sobre qué, cuántos y cómo interactúan los clientes de los bancos en Twitter y Facebook, apreciamos nuevas muestras de consolidación. toda vez sobre estas mismas plataformas han emergido los grandes protagonistas de este informe, los chatbots. A nadie escapa la casualidad que Facebook haya sido el canal utilizado por el 80% de los bancosque han decidido apostar, aunque haya sido tímidamente, por un asistente virtual más o menos inteligente, pero autómata al fin y al cabo.

Este año hemos utilizado una metodología ligeramente distinta a anteriores ejercicios, con más herramientas de analítica social, y expandido el tiempo de monitoreo. El total de interacciones en un mes, dividido entre el total de seguidores del banco en la red arrojaba un dato, el número de interacciones(5) cada 1.000 seguidores, por ser este un índice que recogía tanto resultados más pobres como los propios de percentiles más extremos. Con ello vemos tanto si el banco apuesta por el formato -por actividad y contenidos-, pero sobre todo si cree el follower(6), tanto por lo cuantitativo (seguidores), como por lo cualitativo (interactividad).

Siguen sumándose efectivos tanto a Twitter como a Facebook: en ambas redes han crecido, en 12 meses, más de un 15% los seguidores de las entidades financieras analizadas(7). En cuanto a lo cualitativo, analizamos la correlación entre población incluida financieramente (bancarizada(8)) y número de seguidores, o el número de clientes por seguidor único del banco en redes, donde menos es más, lógicamente (una ratio de 1:1 sería si todos los clientes del banco fuesen sus seguidores en redes).

Hay pocos países que presenten muestras similares en ambas redes, normalmente siempre todo volcado a Facebook. Sólo los clientes de los bancos de la Rep. Dominicana mantienen los mismos porcentajes de seguimiento a sus bancos en ambas redes, y sólo en Venezuela, caso ya histórico de estos análisis, hay más seguidores por cliente en Twitter que en Facebook; el resto, con casos muy extremos, se inclinan por seguir más a sus bancos en Facebook, llevándonos a una pregunta un tanto obligada: ¿Influyen las economías nacionales en la preferencia de los seguidores de los bancos por una u otra red social?

Hay pocos países que presenten muestras similares en ambas redes, normalmente siempre todo volcado a Facebook. Sólo los clientes de los bancos de la Rep. Dominicana mantienen los mismos porcentajes de seguimiento a sus bancos en ambas redes, y sólo en Venezuela, caso ya histórico de estos análisis, hay más seguidores por cliente en Twitter que en Facebook; el resto, con casos muy extremos, se inclinan por seguir más a sus bancos en Facebook, llevándonos a una pregunta un tanto obligada: ¿Influyen las economías nacionales en la preferencia de los seguidores de los bancos por una u otra red social?

Datos agregados, los países con mejor ratio en Facebook serían Perú, donde uno de cada dos clientes bancarios sigue a su o un banco, Ecuador (1/3), o Costa Rica y Argentina (1/4). Respecto a Twitter, con ratios mucho más lejanas ya, pocos se quedan por debajo de los 20 clientes por seguidor, caso de Panamá, Republica Dominicana, la susodicha Venezuela, Chile, Ecuador o Perú. Los clientes de los bancos ecuatorianos son los seguidores más fieles de sus entidades en Redes Sociales.

Visto de un modo más visual, por cada seguidor de Twitter, cuantos de Facebook hay o al revés (donde sigue sola Venezuela), buena medida para comprobar la penetración de una y otra red en cada país. Se mantienen las tentaciones de correlacionar economías con número de seguidores según red, ¿o quizás es tan simple como ver el tamaño de una u otra red sin más condicionantes? Twitter cuenta hoy con 330 millones de usuarios, y Facebook con 2.250, es decir, 6.5x, de modo que podemos extraer que los países que se encuentran en la horquilla 6-8 (seguidores de bancos en Facebook por cada uno de Twitter) estarían en el percentil coherente con los datos globales de usuarios por red.

Visto de un modo más visual, por cada seguidor de Twitter, cuantos de Facebook hay o al revés (donde sigue sola Venezuela), buena medida para comprobar la penetración de una y otra red en cada país. Se mantienen las tentaciones de correlacionar economías con número de seguidores según red, ¿o quizás es tan simple como ver el tamaño de una u otra red sin más condicionantes? Twitter cuenta hoy con 330 millones de usuarios, y Facebook con 2.250, es decir, 6.5x, de modo que podemos extraer que los países que se encuentran en la horquilla 6-8 (seguidores de bancos en Facebook por cada uno de Twitter) estarían en el percentil coherente con los datos globales de usuarios por red.

Pero, además de estar presentes, ¿son proactivos esos seguidores dándole al ‘like, al ‘fav’, comentando o compartiendo lo que publica el banco? Bienvenidos al Engagement Rate (ER), el termómetro que deben medir las entidades financieras para apostar (o no) por el social media como canal, relacional primero y transaccional después.

¿Es sinónimo mucho follower de un follower muy activo? Como en el anterior gráfico, un caso exagerado dentro de la muestra nacional, de un banco con muchos clientes, pero aquí de mucha actividad por parte de sus seguidores, puede hasta cierto punto alterar la muestra del país, especialmente en aquellos con pocas entidades (analizadas un mínimo de 3 a un máximo de 10). Algo nos llama la atención respecto otros años: vemos más simetría del ER entre redes, salvando las diferencias (otros años era muy exagerado). Excepto en Chile, Ecuador y Rep. Dominicana, donde el cliente participa mucho más en Facebook que en Twitter, en el resto muestran ‘una conducta’ similar, incluso en aquellos países con más feeling con Twitter que con Facebook, casos de Costa Rica, Honduras o el Perú. ¿Podemos constatar que cantidad (de seguidores) sea igual a calidad en la participación de lo que se publica? No categóricamente. En unos países sí, en otros no, por lo que no es norma ni criterio a seguir, no hay correspondencia explícita.

¿En qué momento de madurez están pues las Redes Sociales como canal con recorrido por parte de los bancos para relacionarse con sus clientes? ¿Aumentan los seguidores ‘financieros’? ¿Interactúan más? Sí y sí, ¿pero qué cifra espera un banco para volcarse definitivamente con el canal? ¿O acaso las cifras ya han cruzado ese Rubicón y tan sólo estamos esperando despejar dudas, entre el cómo y los recelos -tanto de seguridad como de propiedad del cliente- que las entidades financieras puedan tener respecto al ‘planeta Zuckerberg’? De momento, el arribo de los chatbots tiene pinta de ser algo más que un botón.

¿En qué momento de madurez están pues las Redes Sociales como canal con recorrido por parte de los bancos para relacionarse con sus clientes? ¿Aumentan los seguidores ‘financieros’? ¿Interactúan más? Sí y sí, ¿pero qué cifra espera un banco para volcarse definitivamente con el canal? ¿O acaso las cifras ya han cruzado ese Rubicón y tan sólo estamos esperando despejar dudas, entre el cómo y los recelos -tanto de seguridad como de propiedad del cliente- que las entidades financieras puedan tener respecto al ‘planeta Zuckerberg’? De momento, el arribo de los chatbots tiene pinta de ser algo más que un botón.

Conclusiones

-

- Las tecnologías más maduras representan hoy el caladero perfecto para mejorar la experiencia de cliente, terreno en el que se centra la innovación, como es el caso de la biométrica en las Apps.

-

- Chatbots y notificaciones Push representan el inicio de una nueva ola de crecimiento, toda vez una importante baza para diferenciarse entre entidades hoy, pero un higiénico el día de mañana, viendo su importante crecimiento.

-

- El responsive sigue siendo una asignatura pendiente para muchos bancos, aun a pesar de ese crecimiento del 50% en 4 años.

-

- Argentina consolida su firme progreso de los últimos tres años, alcanzando el 1er lugar del podio en la región, arrebatándoselo a Colombia, que sigue 2ª, y un México que vuelve a empujar fuerte (3º). Ecuador, Costa Rica y Honduras mantienen el pulso a las principales economías.

-

- El ‘planeta Zuckerberg’ hace valer su músculo (y su mazo) y arrasa como red social entre los clientes financieros seguidores de bancos, además de ser la plataforma escogida por el 80% de los bancos que han lanzado su chatbot.

-

- Confirmado: el peso de una economía no influye ni en la conducta de los seguidores de sus bancos en las redes sociales ni en la preferencia por una u otra red. Sólo Colombia, Perú, México y Costa Rica mantienen a sus seguidores ‘financieros’ en la horquilla de la métrica global de usuarios de Facebook vs Twitter (6x usuarios más FB que TWTTR).

-

- Cantidad (seguidores) no es sinónimo de calidad (nivel de interacción), o dicho al revés, participación con lo que el banco publica no es igual a penetración del canal entre la población bancarizada.

-

- Por primera vez observamos un nivel de implicación (engagement) razonablemente similar entre redes (en años anteriores el nivel de participación en Facebook era exageradamente más alto que en Twitter).

-

- Campeones nacionales, en algún caso de categoría (que lleva aparejado riesgo de distorsión ‘nacional’ si la muestra del país es pequeña), son: en Facebook, Santander Brasil y Santander Chile (TOP), Banco Popular en Colombia, Banco Nacional de Costa Rica, Produbanco en Ecuador, y Banco Azteca en México (TOP). En Twitter, Santander Brasil, BBVA Colombia, Popular de Costa Rica, Banrural de Guatemala, Atlántida de Honduras, Azteca de México, Multibank de Panamá, Scotiabank Perú (TOP), Banco del Tesoro (TOP) y Banco de Venezuela.

Puede descargarse la versión PDF del #LatiniaIntelligentia de este año, haciendo clic aquí. Si además desea ver el Latinia Intelligentia 9 del 2017, puede hacer clic aquí.

(1) Analizados 100 bancos de “Los 250 Mayores Bancos de América Latina”, por América Economía Intelligence, respetando cupos nacionales para incluir el mayor número de economías.

(2) Incorporados ya en este estudio, siempre con el objetivo de poder comparar ejercicios, las tecnologías Push y los chatbots, con la presencia que tuviesen en los ejercicios 2016 y 17.

(3) El pop-up que aparece tras su descarga o actualización no implica certeza que el banco esté enviando notificaciones (se trataría del permiso para el token en caso de querer enviarse), aunque parece obvio que si no se tienen (o no está previsto su despliegue) no se muestra el mensaje.

(4) Frase hecha de la que se pueden cambiar algunas palabras para que adquiera otro significado.

(5) Reacciones, likes o favs según red, más shares y comentarios

(6) Follower de un banco no garantiza que esa persona sea cliente de ese u otro banco, pero añade otro dato más cualitativo aún si cabe; es un usuario que tiene interés en relacionarse con una entidad, eso es, un cliente potencial.

(7) Los 83 bancos analizados en TWTTR han aumentado su base de followers en un 14% (1.14 millones). Los 96 bancos de FB han aumentado un 19%, o casi 10ml. Sólo sobre las paginas/cuentas oficiaes o verifiadas.

(8) Fuente: World Bank en su Global Findex Database (2017)